車 ローン 保証 人 代行

車の購入を検討する際、多くの人がローンを利用しますが、特に信用情報に不安がある場合や収入が不安定な場合は、保証人が必要になることがあります。

しかし、親族や知人に頼むのは気が引ける、あるいは頼める人がいないというケースも少なくありません。そのような方に注目されているのが「ローン保証人代行サービス」です。

このサービスは、代わりに保証人の役割を果たしてくれるため、個人の負担を軽減しつつ、スムーズに車の購入が可能になります。近年、利用者が増加している背景には、審査の厳しさや家族構成の変化があります。

車ローンの保証人代行サービスとは何か

車ローンを組む際、特に収入が不安定な人や信用情報に問題がある場合には、金融機関が返済能力を不安視し、保証人の存在を求めることがあります。しかし、親族や友人に保証人を頼むのは心理的・社会的負担が大きく、難しいケースも少なくありません。

そこで登場するのが「保証人代行サービス」です。これは、民間の保証会社が個人の代わりに保証人として契約に関与し、ローン返済が滞った場合に代わりに支払いを行うという仕組みです。

このサービスを利用することで、本人に代わって信用力を補完し、車の購入を実現できるようになります。多くのディーラーや自動車販売店では、このようなサービスを標準的に提供しており、特に若年層やフリーランス層にとって強い味方となっています。

保証人代行サービスを利用するメリット

保証人代行サービスには多くの利点があります。まず、親族や知人に頼らずに済むため、人間関係のストレスが全く発生しません。また、審査に通らなかったとしても、専門会社の介入によってローン承認の可能性が高まります。

特に学生、派遣社員、契約社員、自営業者など、収入の安定性が低いとされる立場の人々にとっては、通常の審査では難しくても、保証会社がリスクを引き受けることで負担が軽減されます。

さらに、契約手続きがスムーズに進むため、車の購入プロセス全体が効率化され、迅速な納車が可能になる点も魅力です。このように、安心と利便性を兼ね備えたサービスとして広く利用されています。

デメリットや注意すべきリスク

一方で、保証人代行サービスには注意すべき点もあります。まず、このサービスを利用する場合、保証料や手数料が発生することが一般的です。これらの費用は、ローンの総支払額を増加させる要因となり、結果的に支払い負担が重くなる可能性があります。

また、返済が長期にわたり滞った場合、保証会社が代位弁済(保証会社が支払ってから本人に請求)を行うため、今度は保証会社からの回収活動が行われるリスクがあります。

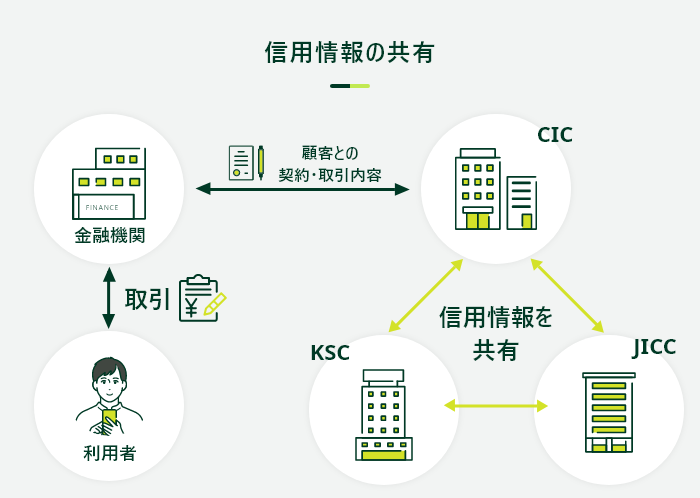

さらに、延滞や返済不能が続けば、CICやJICCなどの信用情報機関にブラック情報として登録され、今後の借り入れやクレジットカードの取得に悪影響を及ぼすことも覚悟しておく必要があります。

サービス利用の対象者と審査のポイント

保証人代行サービスは誰にでも利用できるわけではなく、一定の審査を通過する必要があります。年齢は通常20歳以上で、安定した収入の見込みがあることが条件となります。

フリーランスや契約社員でも、継続的な収入があれば利用可能なケースはありますが、申込時の勤務先や収入状況、勤続年数、過去の信用情報などが詳しく調べられます。

また、年収の下限がある場合も多く、多くの業者では年収100万円以上が目安とされています。申し込みに際しては、給与明細や住民票、運転免許証などの身分証明書が必要となるため、準備しておくことが重要です。以下に、主な審査項目と目安をまとめた表を示します。

| 審査項目 | 目安・要求事項 |

|---|---|

| 年齢 | 通常20歳以上65歳以下(業者により異なる) |

| 収入の有無 | 継続的かつ安定した収入が必要。バイト、派遣、自営業も対象になる場合あり |

| 勤続年数 | 目安3ヶ月以上の在籍(正社員は1ヶ月以上で可のケースも) |

| 信用情報 | 現在の延滞や債務整理歴がないこと。過去のブラック情報は不許可要因に |

| 必要書類 | 運転免許証、給与明細、住民票、印鑑証明など |

車ローン保証人代行のしくみとその役割

車ローン保証人代行は、自動車購入時に本人だけで審査に通るのが難しい場合に、代わりに保証人として契約をサポートするサービスです。

特に収入が不安定な方や、過去に金融事故がある方、若年層など、通常の審査でローンの承認が得づらい場合に利用されることが多く、金融機関に対する保証責任を負うことで融資の実行を可能にします。

このサービスを利用することで、クルマの購入という目標を現実のものにできる一方で、利用には手数料や契約条件に関する注意が必要です。専門業者が審査代行を行い、本人に代わって信用力を保証するため、契約の成立率が大幅に向上しますが、返済能力の見極めが不十分な場合はリスクも伴います。

車ローン保証人代行が必要とされる理由

自動車を購入する際に多くの利用者が直面するのが、ローン審査の厳格化です。特に個人事業主や派遣社員、学生など、安定した収入の証明が難しい方にとっては、金融機関やディーラーローンからの承認が得られないケースがあります。

このような状況で車ローン保証人代行が役立ちます。このサービスは、審査通過のための信用力の代行を行い、本人に代わって保証人の役割を果たすことで、融資の実行をサポートします。結果として、クルマの購入という生活インフラの確保が可能になります。

保証人代行業者の選び方のポイント

車ローン保証人代行を利用する際には、業者の信頼性と実績を慎重に確認することが不可欠です。実績がある会社を選ぶことで、契約の成功率や対応の丁寧さが大きく異なります。

評判や口コミ、料金体系の透明性、返済サポートの有無などを比較し、自分に合った業者を見つけましょう。また、違法な高金利や隠れた手数料を設けている悪質な事業者も存在するため、正規に登録された業者であるかの確認も重要なポイントです。

サービス利用にかかる費用と返済計画

車ローン保証人代行を利用するには、通常、手数料や保証料といった追加費用が発生します。この費用は業者によって異なるため、事前に明確な料金体系の提示を求めましょう。

また、返済計画についても無理のない月々の支払い額を検討し、収入と支出のバランスを常に意識することが大切です。代行業者が融資を成立させた後も、返済を滞納すると信用情報へ悪影響を及ぼすため、長期的な資金計画が必要です。

契約前に確認すべき注意点

保証人代行サービスを利用する前に、契約内容のすべてをしっかりと確認することが非常に重要です。特に、契約書の条項や解約に関する規定、保証責任の範囲などを理解しておかないと、後でトラブルになる可能性があります。

また、業者とのやり取りはすべて書面で残し、口約束は信用しないようにしましょう。質問がある場合は遠慮せずに問い合わせ、納得した上で契約を締結する必要があります。

保証人代行と家族保証人の違い

一般的には、車ローンを組む際に親族などに家族保証人になってもらうことがありますが、これには人間関係への負担が伴います。一方、車ローン保証人代行は専門業者が業務として対応するため、個人間の感情的負担がありません。

また、家族に迷惑をかけたくない方や、親族に頼める状況にない方にとって、代替手段として非常に有効です。ただし、家族保証人とは異なり、経済的利益を得る民間の事業者であるため、手数料などのコストがかかることを理解しておく必要があります。

よくある質問

車ローンの保証人代行とは何ですか?

車ローンの保証人代行とは、個人がローン審査に通らない場合に、代わりに保証人となって返済責任を負うサービスです。金融機関が求める保証人を代行会社が務めることで、契約が成立しやすくなります。ただし、代行会社は審査を行い、手数料や保証料を請求します。利用者は返済を確実に行わなければならず、延滞すると代行会社から求償される可能性があります。

保証人代行を利用するメリットは何ですか?

保証人代行を利用することで、保証人を自分で探さなくても車ローンが組めるようになります。特に親族や友人に頼みにくい場合に便利です。また、審査基準が個人より緩い場合もあり、ローンが通りやすくなることがメリットです。ただし、返済能力が低いと判断されれば利用できないこともあり、完全な保証とはなりません。利用前に条件をよく確認する必要があります。

保証人代行サービスの審査基準は厳しいですか?

保証人代行の審査基準は金融機関よりもやや緩めですが、完全に甘いわけではありません。収入や雇用状況、信用情報などに基づいて審査されます。ブラックリストに載っている人や延滞履歴がある場合は利用できない場合があります。また、安定した収入があることが重要です。審査の厳しさは代行会社によって異なるため、複数の会社を比較することをおすすめします。

保証人代行に手数料はかかりますか?

はい、保証人代行サービスには通常、手数料または保証料が発生します。これはローン総額の数パーセント程度で、一括または分割で支払います。手数料の相場は業者や利用者の信用状況によって異なります。無料のサービスは極めてまれで、安すぎる場合は注意が必要です。利用前に明確な料金体系を確認し、契約内容をよく理解した上で利用を検討してください。

コメントを残す