日本 郵政 共済

日本郵政共済は、日本郵政グループが提供する公的性質の強い共済制度であり、郵便局を通じて幅広い世代に利用されている。医療・生命・介護・年金など、生活に密着したさまざまな保障を手頃な保険料で提供し、加入のしやすさと信頼性が特徴だ。

民間の保険商品とは異なり、運営の透明性や社会的使命を重視しており、特に地方や高齢者層からの支持が高い。また、全国に広がる郵便局のネットワークを活かし、誰もが気軽に相談できることも魅力の一つである。近年はデジタル化の進展により、オンラインでの手続きも可能になり、利便性がさらに向上している。

日本郵政共済とは何か

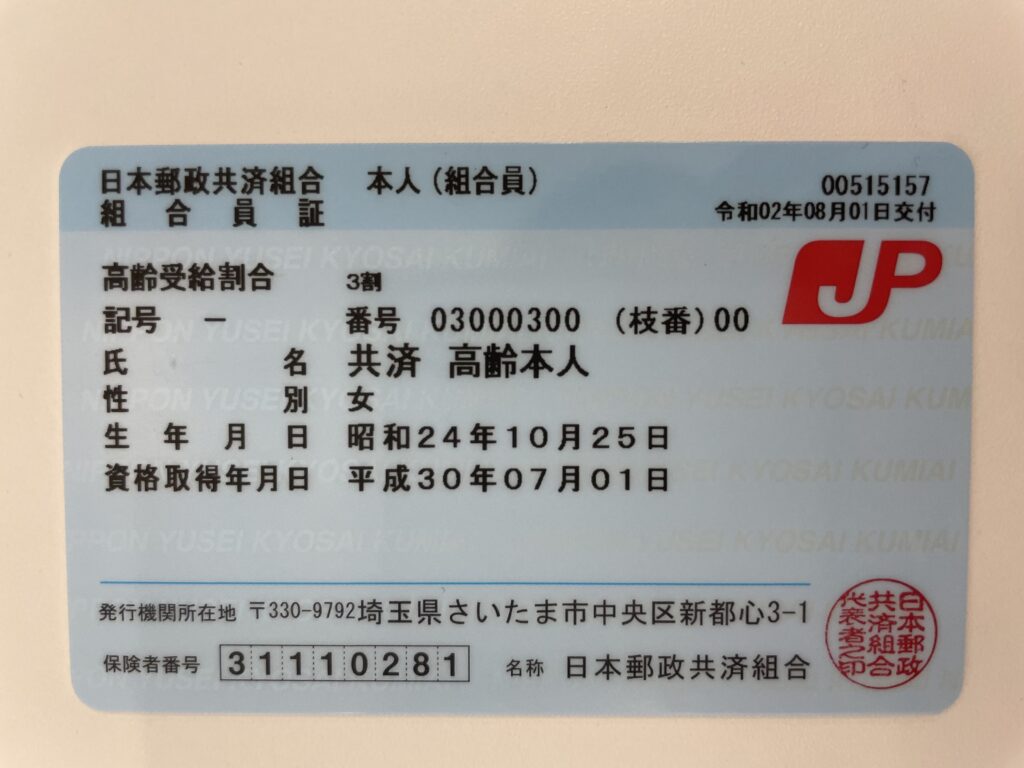

日本郵政共済は、日本郵政グループの一環として運営されている相互扶助制度であり、郵便局の従業員やその家族を対象とした共済保険サービスを提供しています。

この制度は、民間の保険会社ではなく、非営利の互助組織として機能しており、加入者が支払う掛金をもとに、災害や病気、死亡、退職などのリスクに対して給付を行う仕組みです。簡易保険(かんぽの保険)とは別の制度ですが、窓口が郵便局にあるため混同されることもあります。

日本郵政共済は、「共に助け合う」という理念に基づき、低コストで手厚い保障を提供することを目的としており、加入者は掛金の一部が戻ってくる戻り金制度なども享受できます。公共性の高いサービスとして、長年にわたり多くの人々に利用されています。

日本郵政共済の主な給付内容

日本郵政共済では、生活に直結するさまざまなリスクに備えた多様な給付制度が設けられています。主な給付には、死亡給付金、障害給付金、入院給付金、出産一時金、結婚一時金、葬祭費などが含まれます。

例えば、加入者が死亡した場合には指定された遺族に多額の給付金が支払われ、経済的な支援となります。また、病気やケガで一定期間入院した場合は、日額で入院給付金が支給され、長期間の治療でも負担を軽減できます。

特に災害によるケガに対しては手厚い補償が用意されており、日常生活における突発的な事故にも対応しています。こうした給付内容は、加入者の生活の安心を守る重要な柱となっています。

| 給付の種類 | 主な対象状況 | 特徴 |

|---|---|---|

| 死亡給付金 | 加入者の死亡 | 遺族へ一時金が支給され、生活再建の支援 |

| 入院給付金 | 病気やケガによる入院 | 日額制で、長期入院でも継続給付 |

| 災害見舞金 | 交通事故や自然災害によるケガ | 即時給付で迅速な支援が可能 |

| 出産一時金 | 子どもが生まれた場合 | 家族の増加に対応した祝い金的支援 |

加入対象者と加入方法

日本郵政共済の加入対象者は、原則として日本郵政株式会社、ゆうちょ銀行、かんぽ生命保険などのグループ会社に勤務する正社員・嘱託社員・パート・アルバイト、およびその家族(配偶者、子、父母など)です。

一部の制度では、退職者や再就職中の元従業員も継続して加入できる場合があります。加入方法は比較的簡単で、最寄りの郵便局の共済窓口またはオンライン申込システムを通じて手続きが可能。必要書類に記入の上、本人確認書類を提示して申請を行います。

加入手続きにあたっては、健康状態の申告が必要な場合もありますが、審査が簡易であることが特徴です。一度加入すれば、給付内容の変更や追加も後から行える柔軟性があります。

共済掛金と戻り金制度の仕組み

日本郵政共済では、加入者が毎月支払う共済掛金が給付の財源となります。この掛金は、保険料に比べて比較的低めに設定されており、加入者の負担を軽くすることを目指しています。

特筆すべきは、一定期間加入を継続した場合に、一部の掛金が戻る戻り金制度が存在することです。これは、共済が営利を目的としていないため、収支の黒字分を加入者に還元する仕組みです。

戻り金の額は、加入期間、掛金の支払額、共済の種類によって異なり、解約時や一定の事由発生時に支払われます。この制度により、「払った分が無駄にならない」という安心感があり、長期的な加入促進につながっています。また、掛金は給与天引き可能なため、支払いの利便性も高いです。

日本郵政共済の制度概要と日常生活への影響

日本郵政共済は、郵便局を通じて提供される相互扶助型の保険制度であり、一般の民間保険とは異なり、加入者が互いに助け合う仕組みが特徴です。この制度は郵政民営化後も維持され、現在では生命保険、損害保険、個人年金など多様な商品を提供しています。

加入対象は郵便局職員やその家族に限られていた過去から、現在では一般国民も幅広く加入可能となっており、低コストで加入できる点が評価されています。

また、窓口が全国に多数存在するため、地域住民、特に高齢者層にとってはアクセスしやすいサービスとして定着しています。保険金の支払い実績が安定していることも信頼の基盤となっており、災害時における迅速な対応が求められる中で、その役割の重要性はますます高まっています。

日本郵政共済の歴史と変遷

日本郵政共済の起源は明治時代にさかのぼり、当初は郵便局職員のための福祉制度として始まりました。その後、徐々に制度が拡大され、公務員共済との連携や民営化を経て、現在の形に至っています。

特に2007年の郵政民営化は大きな転換点であり、日本郵便株式会社の傘下で共済事業が継続されることになりました。

この変化により、経営の透明性やサービスの効率化が進められ、一般加入者への門戸も広げられました。歴史的な背景を知ることで、現在の社会的信頼の根拠を理解する上で非常に重要です。

共済商品の種類と特徴

日本郵政共済が提供する商品には、生命共済、医療共済、火災共済、自動車共済などがあり、それぞれのニーズに応じた保障が可能です。

特に医療共済は入院や手術に対して給付金が支払われるため、高齢化社会において必要不可欠なサービスです。また、積立型の個人年金共済は退職後の生活設計に役立ち、低解約返戻金でありながら長期的な資産形成が期待できます。

すべての商品に共通するのは、シンプルな設計と分かりやすい契約内容であり、保険初心者にも安心して利用できる点です。

加入資格と手続きの流れ

現在、日本郵政共済の加入資格は満15歳以上70歳未満の個人に広く開かれています。職業や健康状態に関わらず加入できる点が大きな魅力であり、特に無保険状態の人に注目されています。

手続きは最寄りの郵便局窓口で行え、必要な書類を提出後、最短即日で契約が成立します。また、オンライン手続きも徐々に拡充されており、若年層の利便性向上が図られています。加入に際しては契約内容の説明を十分に受けることが重要であり、告知義務の遵守が求められます。

給付金の受取りと災害対応

災害や病気など緊急時における給付金の支払いは、日本郵政共済の信頼性を示す重要なポイントです。入院や死亡、火災などが発生した際には、所定の申請書類を提出することで、迅速な審査と早期支払が行われます。

特に大規模災害時には、臨時窓口の設置や申請手続きの簡素化を通じて、被災者支援を積極的に行っています。また、給付金の使い道に制限がないため、医療費や生活費など、個人の状況に応じて柔軟に活用できます。

共済と民間保険の違い

日本郵政共済と民間保険の最大の違いは、その運営理念にあります。共済は非営利を原則としており、余剰金は掛金の値下げや給付の充実に還元される仕組みです。一方、民間保険は株主への利益還元が求められるため、営利性を重視する傾向があります。このため、共済は低掛金で長期契約が可能であり、解約返戻金が少なくても継続しやすい構造です。また、契約内容が複雑でないため、透明性の高さも大きなメリットです。

よくある質問

日本郵政共済とは何ですか?

日本郵政共済は、郵便局員やその関係者が利用できる相互扶助制度です。給付金や保険のような機能を持ち、病気やけが、 death、災害などさまざまなリスクに備えます。掛金は給与天引きで支払われ、比較的低コストで加入できます。加入対象は主に日本郵政グループの従業員で、福利厚生の一環として提供されています。

日本郵政共済に誰でも加入できますか?

いいえ、日本郵政共済は全員に開かれているわけではありません。加入できるのは、日本郵政グループ(日本郵便、ゆうちょ銀行、かんぽ生命など)の正社員や一定の条件を満たす非正規社員が対象です。一般の個人や他企業の従業員は加入できません。退職後も一定期間、給付を受けることも可能です。

日本郵政共済の主な給付内容は何ですか?

病気やけがによる入院・手術、 death、障害、出産、結婚、災害などに対して給付金が支払われます。また、本人や家族の教育資金、住宅資金のための貸付制度もあります。給付額は共済の種類や加入期間によって異なり、掛金に見合った支援が受けられるようになっています。

退職後も日本郵政共済の給付を受けられますか?

はい、退職後も一定期間は給付を受けることができます。退職時に「退職後給付制度」に移行することで、病気やけが、 death などの場合に給付金を受け取れます。ただし、給付内容や期間は加入期間や退職時の条件によります。詳細は共済の規約または窓口で確認が必要です。

コメントを残す