郵政 共済

郵政共済は、日本における公的互助制度の一つとして、長年にわたり国民の生活を支えてきた制度である。元々は郵便局職員向けに始まったが、現在では一般の民間人も加入できるようになり、医療、生命、火災、自動車など多様な保障が提供されている。

低コストで手厚い補償が得られることから、保険商品として高い人気を誇る。加入手続きも郵便局やオンラインで簡単に行えるため、幅広い年齢層に利用されている。安全性が高く、国が背景にある点も信頼の理由の一つと言える。

郵政共済とは何か:日本における制度の概要

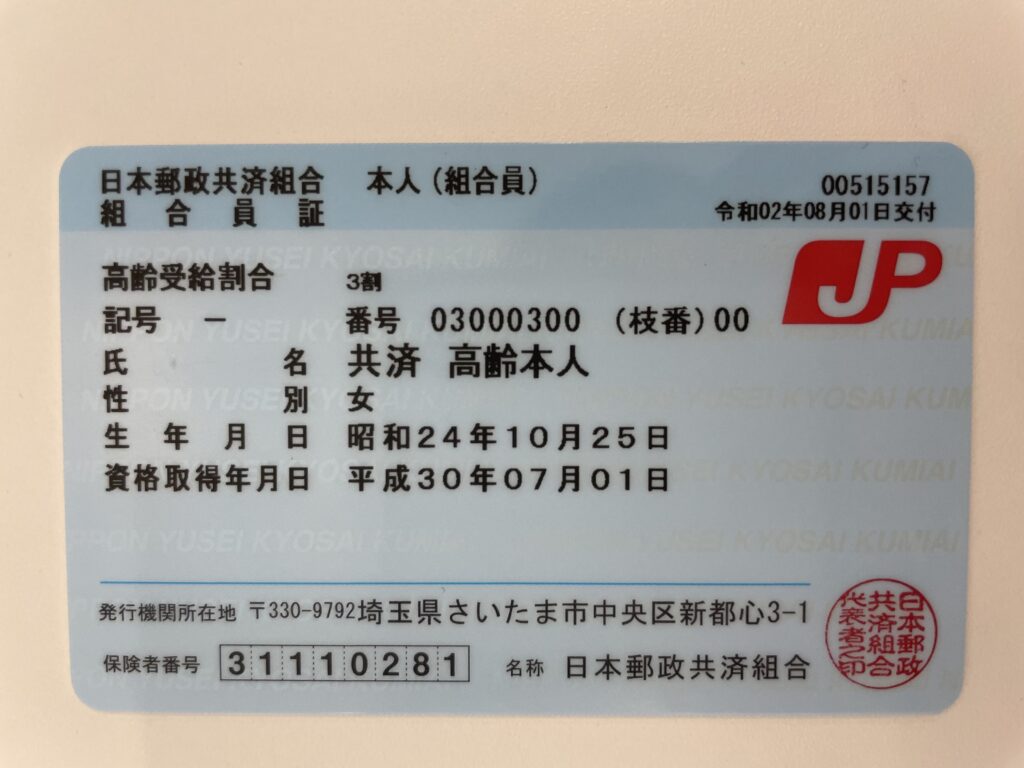

郵政共済(ゆうせいきょうさい)は、かつて日本国有鉄道や郵政省などの公的機関に勤務する職員を対象として設立された相互扶助制度で、現在は民営化に伴い日本郵便株式会社の従業員やその家族を中心に利用されている共済制度です。

もともとは官公庁職員のための福利厚生の一つとして発展し、低コストで高品質な保険や貯蓄サービスを提供することで知られています。郵政共済には生命共済、損害共済、年金共済、貯蓄共済などいくつかのタイプが存在し、加入者は自身の生活状況に応じたプランを選択できます。

この制度の大きな特徴の一つは、民間保険と比較して掛け金が比較的安く、かつ給付内容が充実している点にあり、多くの人々から支持されています。また、全国の郵便局を通じて気軽に加入や手続きが行えるため、利便性が高いことも人気の理由の一つです。

郵政共済の種類とサービス内容

郵政共済には主に「生命共済」「損害共済」「年金共済」「貯蓄共済」の4つのカテゴリーがあります。生命共済は死亡や高度障害に備えるもので、低額な月々の掛金で一定の保険金が受け取れる点が特徴です。

損害共済は、地震、火災、自動車事故など生活における様々なリスクに対して補償を提供し、民間の損害保険と同様の機能を持ちながらも運営費が抑えられているため、コストパフォーマンスに優れています。

年金共済は将来の老後の備えとして毎月の積立を行い、一定年齢に達した際に年金として受け取れる制度です。

貯蓄共済は、目的に応じた長期的な資金計画を支援するもので、教育資金や住宅購入資金の準備に利用されることが多いです。これらのサービスは、加入者のライフステージに応じて柔軟に選択できるよう設計されており、幅広いニーズに対応しています。

| 共済の種類 | 主な目的 | 特徴 |

|---|---|---|

| 生命共済 | 死亡・障害時の経済的補償 | 低掛金で高額保障、家族への備えが可能 |

| 損害共済 | 自然災害や事故の補償 | 火災・地震に特化したプランあり、加入手続きが簡単 |

| 年金共済 | 老後の資金準備 | 毎月の積立で安定した年金受取が可能 |

| 貯蓄共済 | 教育・住宅資金の蓄え | 目的別に設定可能、贈与にも利用可 |

加入対象者と加入方法

郵政共済の加入対象者は、主に日本郵便株式会社の従業員やその家族に限られていますが、一部の共済商品については関連団体や特定の組織に所属する者も対象となる場合があります。

具体的には、郵便局で正社員・契約社員として働く方、あるいは郵便局の業務に従事する協力会社の従業員などが該当する可能性があります。

加入手続きは、最寄りの郵便局の共済窓口で行うことができ、必要な書類を提出した上で契約を締結します。現在では一部の手続きがオンラインでも可能となり、スマートフォンやパソコンからの申込もできるようになっています。

加入時には年齢制限や健康状態の申告が求められる場合があるため、事前に詳細を確認することが重要です。また、家族名義での加入も可能であり、配偶者や子の保障強化にも活用されています。

郵政共済のメリットと注意点

郵政共済の最大のメリットは、掛け金が低く抑えられているにもかかわらず、十分な保障が得られることです。これは、営利目的でない相互扶助の仕組みであるため運営コストが低く、その分が加入者に還元される仕組みになっているためです。

また、全国の郵便局ネットワークを活用しているため、地域にかかわらず利用しやすい点も大きな利点です。一方で注意すべき点として、加入対象者が限定されているため、一般の民間保険のように誰でも自由に加入できるわけではありません。

また、保障内容は充実しているものの、柔軟性に欠ける面もあり、途中でのプラン変更や解約に関しては制限がある場合があります。さらに、給付金の支払い手続きにおいては所定の書類提出や審査期間が必要なため、迅速な対応を求める場合は事前に準備しておく必要があります。

郵政共済の基本構造とその社会的役割

郵政共済は、日本において長年にわたり国民の生活を支える社会保障制度の一翼を担ってきた。元々は郵便局職員向けの相互扶助制度として始まったが、次第に一般国民にも広がり、現在では生命保険、損害保険、貯蓄といった幅広いサービスを提供している。

その特徴の一つは、誰でも気軽に加入できることで、特に地方や高齢者層にとって身近な金融サービスとなっている。

また、国が背景にあることから、その安全性や信頼性は非常に高く評価されており、他の民間保険と比べて保険料が比較的安価な点も大きな魅力である。こうした仕組みを通じて、郵政共済は経済的弱者に対する生活の安全網としての役割を果たしている。

郵政共済の歴史と制度の変遷

郵政共済の起源は19世紀末に遡り、当初は郵便局員のための互助制度として始まった。その後、戦後になると一般国民にも開放され、徐々に制度が拡充されていった。

2007年の郵政民営化を経て、現在は日本郵便株式会社やかんぽ生命保険株式会社といった企業が運営する形となったが、その相互扶助の精神は今も受け継がれている。このように、時代の変化に応じて柔軟に制度を進化させながら、国民の生活の安定に貢献してきた。

生命保険としての郵政共済の特徴

郵政共済の生命保険は、特に一般の保険に比べて加入しやすい条件が整っている。医師の診断書が不要な場合もあり、健康状態に不安がある人でも比較的簡単に加入できる。

また、低解約返戻金型の商品が多く、保険料が抑えられており、無理なく長期間の保障を確保できる。さらに、一時金や年金の支払いも選べるため、個人のライフスタイルに合わせた設計が可能で、老後の備えとしても非常に実用的である。

損害保険の取り扱いと日常生活への活用

郵政共済の損害保険は、火災、交通事故、けが、旅行障害など、日常生活における様々なリスクに対応している。

特に個人賠償責任や住宅火災の補償は、一般家庭が直面するリスクをカバーする上で非常に重要である。商品はシンプルで分かりやすく、複雑な条件が少ないので、保険初心者でも安心して利用できる。また、通販型や郵便局窓口での契約が可能であり、手続きの利便性も高い。

貯蓄型共済の仕組みと利回りの現実

貯蓄型の郵政共済は、低リスクで少額からコツコツと資産を形成したい人におすすめの制度である。毎月の掛金が一定で、満期時には満期給付金が受け取れる設計になっており、出産、教育費、結婚など人生の節目に備えるのに適している。

一方で、利回りは他の金融商品と比べて低く、インフレへの対策としては不十分な面もある。それでも、元本保証があるため、安心して資産を確保できる点が支持される理由である。

郵政共済の利用対象者と加入方法

郵政共済の利用対象は広く、日本人だけでなく、一定条件を満たせば外国籍の方も加入できる。また、年齢制限はあるものの、未成年から高齢者まで幅広い層が対象となっており、特にシニア層の間で人気が高い。

加入方法も多様で、郵便局の窓口、オンライン、電話などから手続き可能。特に、高齢者には対面での案内が重視されるため、局員による丁寧なサポートがある点も大きな利点である。

よくある質問

郵政共済とは何ですか?

郵政共済は、郵便局が提供する共済制度で、主に職員や一般住民を対象とした保険サービスです。生命保険や医療保険、損害保険などがあり、掛け金は一定期間ごとに支払い、事故や病気、災害などの際に給付金を受け取れます。加入しやすく、信頼性が高いと評価されています。

誰でも郵政共済に加入できますか?

郵政共済の加入対象者は、元々は郵政職員が中心でしたが、現在は一般の人も加入可能です。職業や年齢によって加入できる共済商品が異なる場合があります。申し込みには本人確認書類が必要で、郵便局窓口やオンラインから手続きができます。詳細は各共済の案内を確認してください。

郵政共済の掛金はどのくらいかかりますか?

掛金は加入する共済の種類や保障内容によって異なります。例えば、生命共済なら月1,000円程度から、医療共済は月2,000円前後が一般的です。保障額や加入年齢、性別によっても変動するため、目安として各プランの資料を確認し、自分の予算に合ったものを選ぶことが重要です。

郵政共済の給付金はいつ支払われますか?

給付金は、ケガ、病気、入院、死亡などの契約で定められた出来事が発生したときに請求できます。必要な書類を郵便局に提出後、審査を経て通常2週間程度で支払われます。早期請求がスムーズな支給につながるため、事故や入院後は早めに手続きを行うことをおすすめします。

コメントを残す