簡易 保険 火災 保険

簡易保険の一つとして注目される火災保険は、自宅や住居に万が一の火災が発生した際の損害を補償する重要な仕組みです。自然災害や事故による火災リスクは誰にでも起こり得るため、事前の備えが不可欠です。

特に近年では、地震や台風に伴う火災の危険性も高まっており、火災保険の必要性はさらに増しています。簡易な手続きで加入でき、保険料も比較的リーズナブルなプランが多いため、幅広い世代に適しています。住宅の種類や地域に応じた補償内容を選び、安心できる生活を実現しましょう。

簡易保険で利用できる火災保険の基本と特徴

簡易保険とは、主に日本郵便が取り扱う保険商品で、手続きが簡単で加入しやすいことが特徴です。この中には、住宅に関するリスクに対応するための火災保険も含まれており、特に高齢者や保険に不慣れな人にとって、わかりやすい設計になっています。

簡易保険の火災保険は、一般的な民間の住宅火災保険と比較して補償範囲が限定的ですが、住宅の焼失や損傷に対して一定の給付を受けられるため、最低限の備えとして注目されています。

保険金の支払いは、原則として被害の程度に応じて定額で支給され、修理費用の実費をカバーするものではない点に注意が必要です。また、加入手続きは郵便局を通じて行えるため、専門知識がなくても安心して申し込めます。

簡易保険の火災保険の対象となる建物と補償内容

簡易保険の火災保険は、個人が所有する木造または鉄筋コンクリート造の住宅を主な対象としており、火災、落雷、破裂、爆発などの事故によって建物が損傷または焼失した場合に保険金が支払われます。

補償対象は建物本体に限定され、家財や家具などの動産は含まれません。また、補償額はあらかじめ設定された定額給付方式を採用しており、被害の規模にかかわらず一定額が支給されるため、実際の修理費がそれ以上にかかるケースもある点に留意が必要です。

一部の契約では、台風や雪害などの自然災害による損壊も補償の対象となる場合がありますが、その詳細は契約内容により異なります。

簡易保険の火災保険に加入できる条件と対象者

この保険に加入できるのは、原則として本人が所有し居住している住宅に限られます。賃貸物件の貸主や、別荘・投資用不動産などは対象外です。また、被保険者は住宅の所有者本人であり、年齢制限がある場合があります。

たとえば、加入時に一定の高齢制限(例:満80歳まで)が設けられていることが多く、契約時に健康状態の申告は不要ですが、住宅の構造や築年数に応じて契約の可否が判断されることがあります。特に古い木造住宅の場合、補償が受けられない可能性もあるため、事前に郵便局での相談が推奨されます。

簡易保険と民間の火災保険の違いと選び方のポイント

簡易保険の火災保険と民間の火災保険では、補償内容や柔軟性に大きな違いがあります。民間の火災保険は、補償範囲が広く、家財や水漏れ、風災、地震など多様なリスクに対応可能で、保険金は実費限度額で支払われるため修理費用に見合った給付が受けられます。

一方、簡易保険は手続きが容易で、保険料が比較的安価な反面、補償が限定的でカスタマイズ性が低いです。そのため、最低限の備えとして簡易保険を活用し 一方で、より包括的な保障が必要であれば、民間の保険との併用も検討すべきです。

| 項目 | 簡易保険の火災保険 | 民間の火災保険 |

|---|---|---|

| 補償対象 | 建物本体(定額給付) | 建物・家財・付帯設備など(実費補償) |

| 加入場所 | 郵便局 | 保険会社・代理店・オンライン |

| 補償の柔軟性 | 低(あらかじめ定められたプラン) | 高(オプションでカスタマイズ可能) |

| 加入の容易さ | 非常に簡単 | 比較的簡単(契約内容の理解が必要) |

| 対象住宅 | 本人所有・居住の住宅に限る | 居住用・貸し主向けなど多様 |

簡易保険で火災から資産を守る:初心者向けの基本知識

簡易保険における火災保険は、個人の住宅や家財を予期せぬ火災損害から守るために非常に重要な役割を果たす。特に日本の住宅事情では、木造建築が多く存在するため、火災リスクに対する備えが不可欠である。

簡易保険の強みは、申し込みが簡単で保険料が比較的低い点にあり、保険の知識が少ない人でも負担なく加入できる。

また、近年では地震による火災も補償対象に含むオプションが充実しており、自然災害の多い日本において包括的な守りを実現できる。

加入にあたっては、補償範囲や免責事項をしっかり確認し、自身の生活環境に合ったプランを選ぶことが大切である。

簡易保険とは何か?

簡易保険は、郵便局などで手軽に加入できる保険制度で、特に高齢者や保険に不慣れな人にとって利用しやすい。従来の民間保険に比べて契約プロセスがシンプルで、審査も比較的緩やかであるため、健康状態を気にせず加入できるケースが多い。火災保険の場合は、住宅や家財の基本的な補償を提供し、支払いも定額制であることが多いため、長期的な資金計画を立てやすい。ただし、補償内容は一般的な民間の火災保険に比べて限定的であるため、自身のニーズに合うかをしっかり見極める必要がある。

火災保険の基本的な補償内容

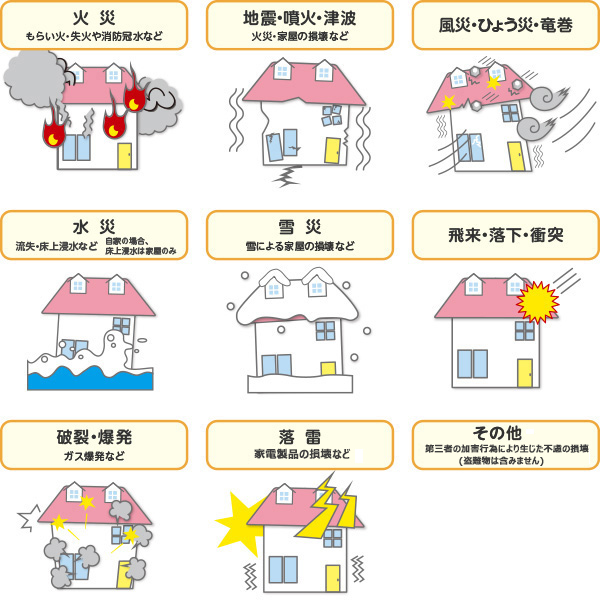

火災保険の基本的な補償は、建物や家財が火災、落雷、破裂・爆発などの事故で損害を受けた場合に適用される。特に住宅の再建費用や家具・家電などの価値の補償が中心で、被害の規模に応じて保険金が支払われる。

近年では水災や風災も補償範囲に含むことが一般的となっており、自然災害に対する備えが強化されている。ただし、地震そのものによる損害は基本的には補償対象外であり、追加の補償を検討する必要があることを理解しておくべきである。

地震火災時の補償について

日本では地震の発生頻度が高いため、地震により発生した火災への備えも重要である。簡易保険の火災保険では、基本的な火災補償に加えて、地震を原因とする火災を補償する特約が用意されていることがある。

これにより、地震で隣家から延焼した場合や、自宅のガス器具が原因で火災が起きた場合にも保険金が支払われる。ただし、地震自体の直接被害(建物の倒壊など)は対象外であり、地震保険として別途加入が必要な点に注意が必要である。

保険料の決まり方と節約術

簡易保険の保険料は、建物の構造、築年数、所在地、補償金額などの要素によって決定される。例えば、耐火構造の建物や最新の防火設備がある住宅では、リスクが低いため保険料が割安になることが多い。

また、長期契約や一括払いを選択することで割引を受けられることもある。保険料を節約するためには、過剰な補償を見直し、本当に必要な範囲に絞ることが効果的であり、定期的に見直しを行うことで費用対効果の高い運用が可能となる。

加入手続きの流れと注意点

簡易保険に加入する際は、まず郵便局やオンラインで資料を請求し、補償内容と契約条件を確認する。その後、必要事項を記入して申込書を提出するが、特に建物の状態や住所、構造などを正確に記載することが必須である。不備があると契約が無効になる可能性もあるため、申請前に内容を二重に確認するべきである。また、加入後の変更や解約についてのルールも事前に把握しておくことで、いざという時に混乱を避けられる。

よくある質問

簡易保険の火災保険とはどのようなものですか?

簡易保険の火災保険は、住宅や家財が火災、落雷、風災、雪災などの被害を受けた際に補償される保険です。日本郵便が取り扱っており、契約が簡単で加入しやすいのが特徴です。補償内容は住宅の構造や契約内容によって異なります。更新も自動で、継続しやすい設計になっています。

簡易保険の火災保険に誰でも加入できますか?

簡易保険の火災保険には、原則として日本国内に居住する60歳未満の人が加入できます。保険の対象となる建物は、主に自己が居住する木造または軽量鉄骨造の住宅に限られます。集合住宅のうち自己居住部分も対象です。ただし、一定の条件を満たす必要があり、事前に郵便局での確認が必要です。

保険金はどのような場合に支払われますか?

保険金は火災、落雷、爆発、風災、ひょう害、雪害などによる住宅や家財の損害が発生した場合に支払われます。一部の自然災害も含まれますが、地震や噴火は対象外です。補償される範囲や金額は契約内容によります。損害発生後は速やかに郵便局や保険窓口に連絡し、必要な手続きを行ってください。

簡易保険の火災保険の保険料はどのくらいですか?

保険料は建物の構造、所在地、補償内容によって異なります。一般的に、木造住宅の方が鉄骨造よりも保険料が高くなります。月々数百円から数千円程度で、負担が比較的軽いのも特徴です。保険料は一定期間ごとに見直されることがありますので、最新の情報を郵便局で確認することをおすすめします。

コメントを残す